KYC-prosessi: Tunne asiakkaasi ja noudata rahanpesulakia

Tunne asiakkaasi, rahanpesulain nimessä! Toimiva KYC-prosessi varmistaa sen, että olet tunnistanut asiakkaasi hämärän rahan ja kyseenalaisen poliittisen vaikutusvallan varalta. Pohjimmiltaan KYCissä on kyse lain noudattamisesta. Tässä artikkelissa kerromme, miten tunnistat omaan ja asiakkaidesi rahaliikenteeseen liittyvät riskit sekä pidät maineesi kunnossa ja viranomaiset tyytyväisenä.

Sisällysluettelo:

- Mikä on KYC-prosessi?

- Rahanpesulaki ja AML lyhyesti

- Lakisääteisen KYC-prosessin vaiheet

- Yleisimmät KYC-harhaluulot ja puutteet

- Puutteellisen KYC-prosessin seuraamukset

- KYC-prosessin hyödyt – onko niitä?

- KYC-prosessi tilitoimistoille

- KYC-prosessi rahoitus- ja vakuutusalalla

- Usein kysyttyjä kysymyksiä KYCistä

Haluatko pdf:n muistoksi? Lataa KYCin perusteet -opas täältä

Mikä on KYC-prosessi?

KYC-prosessi (Know Your Customer, suomeksi: tunne asiakkaasi) on sarja toimenpiteitä, joiden avulla rahanpesulaissa määritelty ilmoitusvelvollinen yritys tunnistaa ja tuntee omat asiakkaansa lain edellyttämällä tavalla.

Ilmoitusvelvollisia yrityksiä ovat esimerkiksi rahoitus- ja vakuutusalan toimijat, tilitoimistot, kirjanpitäjät, asianajotoimistot, kiinteistönvälittäjät, ja sijoituspalveluita tarjoavat yritykset. Näillä toimialoilla on tavallista korkeampi rahanpesurikosten riski, jota hallitaan asianmukaisella KYC-prosessilla.

KYC-prosessiin kuuluu asiakkaan tunnistaminen, eli tuntemistietojen kerääminen, riskiarvion laatiminen, epäilyttävästä liiketoiminnasta ilmoittaminen, tuntemistietojen säännöllinen tarkastaminen sekä henkilöstön kouluttaminen ja ohjeistus.

- Tilitoimistot ja tilintarkastuspalvelut

- Asianajotoimistot

- Yrityspalveluiden, kuten veronvalvonnan tarjoajat

- Kiinteistönvälittäjät

- Luotonantajat

- Vakuutusyhtiöt

- Taidekauppiaat

- Yli 10 000 euron käteismaksuja vastaanottavat yritykset (mm. autokauppa, korujen tai kellojen myynti)

Ilmoitusvelvollisen määritelmä kattaa pankkien lisäksi muun muassa:

Rahanpesulaki ja AML lyhyesti

Huom. Alla oleva kuvaus on päivitetty 12/2023 silloisen tiedon perusteella. Tutustu rahanpesulakiin tarkemmin ja tarkista viimeisin tieto Finlexin verkkosivustolla »

Rahanpesulaki eli virallisemmin Laki rahanpesun ja terrorismin rahoittamisen estämisestä perustuu EU:n neljänteen, 2017 julkaistuun rahanpesudirektiiviin (AML tai Anti-Money Laundering Act).

Rahanpesulaki koskee mm. pankkeja ja muita perinteisiä finanssialan toimijoita, tilitoimistoja, laki- ja asianajotoimistoja ja kiinteistönvälittäjiä, joiden toimialoihin liittyy kohonnut rahanpesurikosten riski. Laissa kuvattujen ilmoitusvelvollisten yritysten tulee laatia riskiarvio, tunnistaa ja tuntea omat asiakkaansa (KYC) sekä tarvittaessa selvittää ja ilmoittaa niiden toimintaan ja omistukseen liittyviä tietoja.

Lain noudattamista valvovat Suomessa Finanssivalvonta, Patentti- ja rekisterihallitus, aluehallintovirasto (AVI) sekä Suomen Asianajajaliitto. Ilmoitusvelvollista yritystä voidaan rangaista KYC-velvoitteiden noudattamatta jättämisestä.

Lue tuorein päivitys rahanpesulain muutoksista (20.6.2023) →

KYC-prosessin vaiheet ja velvoitteet

KYC-prosessi tai tuttavallisemmin kycittäminen on parhaimmillaan hyvin pitkälle automatisoitujen toimenpiteiden sarja, joka vie vain vähän aikaa ja huomiota ydinliiketoiminnaltasi.

Tässä KYCin vaiheet ja keskeisimmät niihin liittyvät velvoitteet:

1. Asiakkaan tunnistaminen ja tuntemistietojen kerääminen

Saitko uuden asiakkaan? Mahtavaa!

Ilmoitusvelvollisen yrityksen edustajana sinun on tunnistettava uusi asiakkaasi. Tämä on vähän kuin ensitapaaminen uuden kumppaniehdokkaan kanssa, joskin perhetaustojen ja asuinpaikkakuntien sijaan tässä tarkistetaan henkilöllisyystiedot ja yrityksen taustat hämärien yhteyksien varalta.

Tehtäväsi on kaksiosainen:

- Tunnistamistiedot (ilmoitusvelvollisen – eli sinun – vastuulla selvittää)

- Todenna asiakkaan henkilöllisyys (verkkopankkitunnistuksella, mobiilivarmenteella tai fyysisellä henkilöllisyystodistuksella)

- Tarkista yrityksen perustiedot (Suomessa YTJ:n ja PRH:n rekisterit)

- Tee lain velvoittamat pakote- ja sanktiolistatarkistukset

- Suorita PEP-haku (poliittisesti vaikutusvaltaiset henkilöt)

2. Tuntemistiedot (kerää asiakkaaltasi erillisellä tietopyyntölomakkeella)

- Tosiasialliset edunsaajat ja heidän henkilöllisyys (yli 25% yrityksestä omistavat henkilöt, hallitus, tai toimitusjohtaja)

- Muut lisätiedot liiketoiminnan luonteesta, laadusta ja laajuudesta

Huom. Eri toimialoilla saattaa olla erityisiä tarpeita liittyen siihen, mitä tuntemistietoja asiakkaalta kysytään “perusasioiden” lisäksi. Esimerkiksi lakitoimisto tai pankki kysyy yleensä hieman eri asioita kuin vaikka taidekauppias. Olennaista on, että tiedät mitä juuri sinun tulee kysyä asiakkailtasi.

Ohje: Näin keräät tuninstamis- ja tuntemistiedot Netvisor KYC:n avulla

2. Riskiarvion laatiminen

Rahanpesulaki velvoittaa yritykseltäsi dokumentoitua ja säännöllisesti päivitettyä riskiarviota sekä omasta toiminnastasi että asiakaskohtaisesti. Jos et ole varma nykyisen riskiarviosi tarkkuudesta, ajantasaisuudesta, tai olemassaolosta, suosittelemme kohdistamaan kycittämisen ensimmäiset paukut tähän vaiheeseen.

Asiakaskohtainen riskiarvio on tehtävä jokaisesta asiakkaasta erikseen. Riskiarviossa määrittelet kaiken käytössä olevan tiedon perusteella, onko asiakkaaseen liittyvä riski matala, tavanomainen vai korkea. Riskiarvion tarkasteluväli ja mahdollinen tehostetun seurannan tarve määrittyvät luonnollisesti riskiluokituksen mukaan.

Ilmoitusvelvollisen oman toiminnan riskiarviossa arvioidaan ja kuvataan yrityksen riskit ja toimintatavat. Millainen asiakaskunta yritykselläsi on? Onko korkeariskisiä asiakkaita tai PEP-henkilöitä? Kuinka paljon ulkomaisia ja kotimaisia asiakkaita? Tämä on se dokumentti, jota valvova viranomainen kysyy ensimmäiseksi tarkastuskäynnillä. Puuttuvasta riskiarvioista napsahtaa sanktioita, eli laita asia kuntoon.

Riskiarvioille ei ole tarkkoja muotovaatimuksia, mutta niistä pitää käydä ilmi liiketoimintaasi liittyvä rahanpesun riski sekä käytössä olevat riskienhallinnan menetelmät. Riskiarviosta puhuttaessa monen niskakarvat nousevat pystyyn: Meidän yritys ei muuten varppina ole sekaantunut rahanpesuun!

Riskiarvion edellyttäminen ei ole epäluottamuslause sinua tai arviointikykyäsi vastaan. Rahanpesurikollisuuden riski on olemassa aina, kun raha liikkuu paikasta toiseen. Täyttämällä velvoitteesi noudatat lakia ja ehkäiset rahanpesun riskiä myös oman yrityksesi ympärillä.

! Yritystoimintaan liittyy aina riskejä. Lainsäätäjä ei pyydä sinua todistamaan, ettet kohtaisi koskaan laittomien rahavirtojen kanssa. Jos työhösi liittyy toisten yritysten tai yksityishenkilöiden rahan käsittelyä tai siirtelyä paikasta A paikkaan B, kohtaat todennäköisesti myös rahanpesuun liittyviä riskipaikkoja.

Katso tarkemmat ohjeet lakisääteisen riskiarvion laatimiseen →

Kerrataan vielä tehtäväsi:

- Tunnistaa rahanpesuriskiin liittyvät tekijät, määrittää riskienhallinnan menetelmät ja dokumentoida havainnot oman toiminnan sekä asiakaskohtaisissa riskiarvioissa

- Toimittaa yrityksesi oman toiminnan riskiarvio pyydettäessä tarkastusta tekevälle viranomaiselle

- Päivittää oman toiminnan riskiarvio yritystoiminnan tai riskien muuttuessa, ja asiakaskohtaiset riskiarviot määrittelemäsi riskiluokituksen edellyttämällä taajuudella

3. Tuntemistietojen säännöllinen tarkastus sekä tarvittaessa lisäselvitykset ja ilmoittaminen viranomaisille

Palataanpa sitten asiakkaidesi tietoihin. Nohevana ilmoitusvelvollisena olet tunnistanut kaikki asiakkaasi, mutta se ei vielä riitä. Know Your Customer = tunne asiakkaasi. Tämä pätee niin kauan kuin asiakkuus on olemassa, olipa kyseessä yritys- tai kuluttaja-asiakas. Tuntemisvelvoitteeseen kuuluu lisäksi tietojen säilyttäminen 5 vuotta asiakassuhteen päättymisen jälkeen.

Rahanpesulaki edellyttää, että asiakkaidesi tuntemistiedot ovat ajan tasalla. Tämä tarkoittaa, että sinun on tunnistettava asiakkaasi säännöllisesti sen varalta, että niiden tiedoissa, omistajuudessa, tai rahaliikenteessä on tapahtunut rahanpesuriskiin vaikuttavia muutoksia.

Tuore lakimuutos määrää myös, että jokaisella ilmoitusvelvollisella tulee olla menetelmät tarkistaa säännöllisesti, onko asiakkaan nimi pakote- tai sanktiolistalla.

Määrittele riskiarviossasi, millaisella frekvenssillä päivität tuntemistietoja. Taajuuden ei tarvitse olla sama kaikille asiakkaille, vaan riskisimmät asiakasryhmät ansaitsevat erityishuomiota, kun taas matalan riskin asiakkuuksille voi riittää harvempi tunnistautumisväli.

? Jos havaitset epäilyttäviä liiketoimia tai muuta rahanpesuun viittaavaa, sinulla on velvollisuus ilmoittaa epäilysi rahanpesulakia valvovalle viranomaiselle.

Ilmoitusvelvollisuuden ytimessä on se, että asiakkaiden tuntemisen lisäksi teet tarvittaessa lisäselvityksiä ja tuot havaitsemasi hämärähommat viranomaisen tietoon.

Määräajoin toistuvien tuntemistietokyselyjen lähettäminen ja tietojen tarkastaminen ovat kycittämistä parhaimmillaan. Monimutkaiset yritysrakenteet ja omistussuhteet tekevät kuitenkin manuaalisesta tietojen kaivelusta vaivalloista. Myös pakote- ja sanktiolistojen manuaalinen seuranta on käytännössä mahdotonta, koska ne elävät jatkuvasti. Siksi yhä useampi ilmoitusvelvollinen yritys turvautuu KYC-palveluun, joka automatisoi suuren osan KYC-prosessista.

Säästä rutkasti kycittämiseen kuluvaa aikaa Netvisor KYC -palvelulla »

Muista siis:

- Päivittää asiakkaan tuntemistiedot säännöllisesti (riskiarvion edellyttämällä frekvenssillä)

- Tehdä lisäselvitykset ja tarvittaessa ilmoittaa epäillystä rahanpesurikoksesta viranomaiselle

- Pitää tuntemistiedot turvassa, erillään muista asiakastiedoista, siten että ne voidaan poistaa GDPR:n mukaisesti

4. Henkilöstön kouluttaminen ja ohjeistus

Viimeinen muttei suinkaan merkityksetön osa ilmoitusvelvollisen yrityksen KYC-velvollisuutta on oman henkilöstön kouluttaminen. Koulutuksella, toimintaohjeilla ja sisäisellä valvonnalla varmistat, että jokainen työntekijäsi osaa soveltaa lakia käytännössä. Mutta miksi?

Pelkät prosessit eivät riitä tilkitsemään likaisen rahan virtausta. Jos asiakkaiden ja KYC-prosessin parissa työskentelevät henkilöt eivät tiedä perusasioita rahanpesusta, ilmiselvätkin riskit, punaiset liput, ja selvät rikkomukset saattavat jäädä huomaamatta.

Kyseessä on laki jota tulee noudattaa, joten puutteellinen KYC-koulutus osuu lopulta oman yrityksesi nilkkaan.

Kuten riskiarviossakin, eri tahot tarvitsevat eri määrän huomiota, joten voit mukauttaa koulutuksia kullekin kohderyhmälle sopivaksi. Ohjeistuksen ja valvonnan suhteen kannattaa pitää yhtenäinen linja. Jos et ole täyttänyt velvoitteitasi ja niin sanotusti kycci lentää tuulettimeen, ei auta selitellä että jonkun tai joidenkin työntekijöiden ei mielestäsi tarvitse olla perillä rahanpesuriskeistä.

Sujuvan palvelun varaan rakentuva rutiininomainen KYC-prosessi auttaa pitämään riskit ja kycittämisen tuoreena mielessä, jolloin vedenpitävän prosessin toteuttaminen ei tunnu pakkopullalta.

Mitä tapahtuu, jos yritys ei noudata KYC-velvoitteita?

Rahanpesulain noudattamatta jättämisen seuraamuksia ovat (pienimmästä rangaistuksesta alkaen):

- Julkinen varoitus: Annetaan lievimmistä laiminlyönneistä.

- Henkilö- tai yrityskohtainen rikemaksu: Luonnolliselle henkilölle 500-10 000 € ja yritykselle 1 000-100 000 €, riippuen laiminlyönnin laadusta, laajuudesta, ja kestosta.

- Seuraamusmaksu: Vakavimmista rikkomuksista määrätään maksettavaksi enimmillään kaksi kertaa saatua hyötyä vastaava määrä tai miljoona euroa, riippuen kumpi on suurempi. Voi kohota myös useaan miljoonaan euroon.

- Mainehaitta: Hintalappu on hyvin äkkiä suurempi kuin suurin mahdollinen sakkorangaistus, otsikot jäävät verkkoon ikuisesti.

Tällaisten seuraamusten rinnalla pieni jatkuva panostus asianmukaisen KYC-prosessin varmistamiseen on helppo hyväksyä.

Finanssivalvonta, Patentti- ja rekisterihallitus, aluehallintovirasto (AVI) sekä Suomen Asianajajaliitto valvovat Suomessa KYC-velvoitteiden noudattamista. Esimerkiksi AVI teki 2022-23 tarkastuksen kymmeneen tilitoimistoon, joista vain kaksi noudatti pääosin rahanpesulakia. Viidessä tapauksessa puutteet olivat niin selkeitä, että AVI harkitsi seuraamusten määräämistä.

Lue täältä rahanpesulakia valvovan viranomaisen näkemys lain noudattamisesta →

Yleisimmät harhaluulot ja puutteet

Monen suomalaisen yrityksen KYC-prosessi on sanalla sanoen retuperällä. Tässä lista tavallisimmista kycittämisen harhaluuloista ja puutteista – jotta sinä tai yrityksesi ette astuisi samaan ansaan:

KYC-myyttejä

“Asiakkaan tietoja ei tarvitse tarkistaa, koska tunnen asiakkaan henkilökohtaisesti.”

Väärin. Pitkäkään yhteinen tuttavuus tai yhteistyö ei takaa sitä, etteikö asiakkaasi voisi suoraan, välillisesti, tahallisesti, tai tietämättään tukea rahanpesua ja siihen liittyvää rikollisuutta. Jos koet asian esille nostamisen vaikeaksi, voit vedota siihen, että laki velvoittaa sinua tunnistamaan kaikki asiakkaasi.

“Laki kieltää tietojen keräämisen.”

Päinvastoin. Rahanpesulaki velvoittaa tuntemistietojen keräämisen. Tiedot on toki pidettävä turvassa siten, että ne voidaan poistaa GDPR:n mukaisesti.

“Lain noudattaminen on työlästä ja kallista.”

Osittain totta. Täysin manuaalisena työnä toteutettu KYC-prosessi vie aikaa, varsinkin viimeisimpien sanktio- ja pakotelistatarkistuksiin liittyvien velvoitteiden osalta. Erillinen KYC-palvelu automatisoi prosessia leikaten myös siihen kuluvia tunteja roimasti. KYC-velvoitteiden noudattaminen maksaa (Netvisor KYC:n käyttäjälle) keskimäärin 0,80 € – 1,50 € / asiakas / kk. Rikemaksuun tai mainehaittaan verrattuna lain noudattamisen hinta on vaatimaton.

“Hoidamme jo kaikki KYC-velvoitteet täydellisesti.”

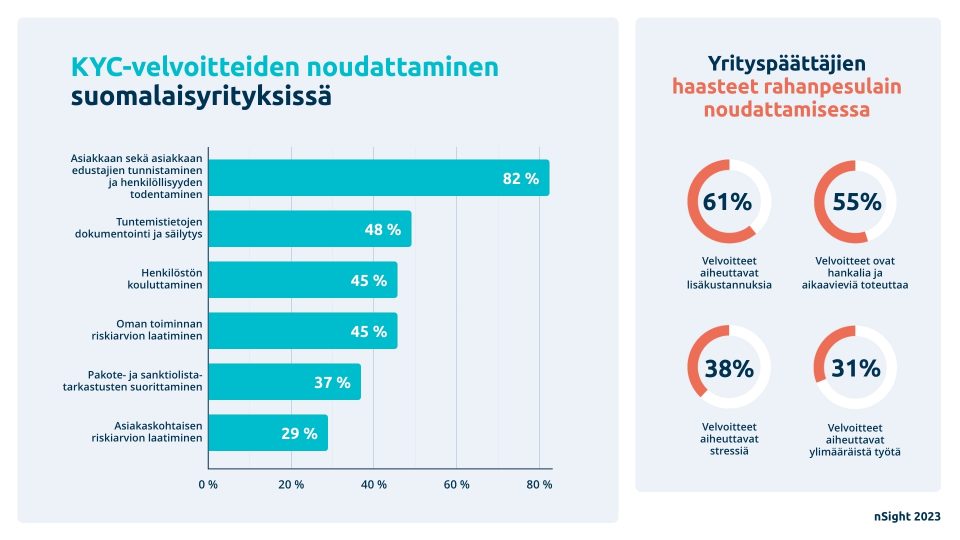

Ei valitettavasti pidä paikkaansa. 37% ilmoitusvelvollisista myöntää joitakin puutteita KYC-prosessissaan, mutta tutkimuksemme mukaan merkittävät puutteet koskevat suurinta osaa yrityksistä – esimerkiksi pankeilla on suuria vaikeuksia noudattaa lakia.

Tarkista kuinka hyvin noudatat kycittämisen velvollisuuksia muihin verrattuna.

Tutkimus: Rahanpesulain velvoittamilla yrityksillä erittäin puutteelliset tiedot laista →

Puutteita KYC-prosessissa ja velvoitteiden täyttämisessä

Lain tulkinta ja ymmärrys siitä, kuka on ilmoitusvelvollinen

63% tutkimukseemme vastanneista uskoo, että heidän yrityksensä noudattaa rahanpesulakia täydellisesti, mutta todellisuus on hyvin toisenlainen. Toivottavasti tämä artikkeli auttaa ymmärtämään lakia paremmin. Jos haluat keskustella tarkemmin KYC-velvollisuuksistasi, ota yhteyttä.

Asiakaskohtaisen riskiarvion laatiminen

Rahanpesulaki velvoittaa laatimaan riskiarvion sekä omalle toiminnalle, että jokaiselle asiakkaalle. Vain 29% tutkimukseemme vastanneista yrityksistä kertoi noudattavansa jälkimmäistä velvoitetta.

Sanktio- ja pakotelistatarkistukset

Velvoite jatkuvia sanktio- ja pakotelistatarkistuksia kohtaan kiristyi alkuvuonna 2023. Silti vain 37% yrityksistä ilmoitti noudattavansa lakia velvoitteen osalta.

Kaikki yllä listatut harhaluulot ja puutteet voivat johtaa huomautuksiin tai rikemaksuihin, joten jos luet tätä: nyt on aika toimia

KYC-prosessin hyödyt yrityksellesi – onko niitä?

Moni kokee rahanpesun kaukaisena ongelmana, minkä takia KYC-velvoitteiden täyttäminenkin maistuu kuivalta pakkopullalta.

Halusit tai et, kyseessä on Suomen laki. Merkittävin hyöty lain noudattamisesta on ikävien ja kalliiden seuraamusten välttäminen.

Lakisääteisyyden vuoksi suosittelemme etsimään kycittämiseen myös muuta positiivista kulmaa, esimerkiksi vastuullisuudesta ja oman liiketoiminnan suojaamisesta. Lisäksi haastattelemamme aluehallintoviraston edustaja muistuttaa, että KYC-velvollisuuksien moitteeton hoitaminen on tärkeää, mikäli tulevaisuuden suunnitelmiin kuuluu liiketoiminnan myyminen eteenpäin.

Se, että kannat kortesi kekoon rahanpesurikosten ehkäisemisessä, luo vakautta niin omaan kuin asiakkaidesi toimintaympäristöön, ja pidemmällekin arvoketjuun. Kun yksi yritys jää kiinni, kaikki sen kanssa liiketoimia tehneet saavat osansa tutkinnasta. Siinä vaiheessa ei auta vedota tietämättömyyteen.

Laajalle ulottuvat rahanpesun lonkerot voivat pahimmillaan aiheuttaa dominoefektin, jolla on vaikutuksia myös oman liiketoimintasi kannattavuuteen. Kaukainenkin yhteys hämärään toimijaan jää kummittelemaan asiakkaiden mieliin ja karkottaa heidät pois, luultavasti kilpailijoiden ovelle.Vastuullisuusnäkökulmasta rahanpesulain noudattaminen on tärkeä keino esimerkiksi kasvavan huumerikollisuuden torjunnassa. Muutenkin KYC-prosessi auttaa varmistamaan, että ne eivät tue laitonta toimintaa, ja antaa toisaalta paremmat menestymisen edellytykset mm. puhtaille kestävän kehityksen edistäjille.

KYC-prosessi tilitoimiston arjessa

Heippa siellä, tilitoimiston edustaja! Tiedämme, että suhtautumisesi kycittämiseen saattaa olla nuivasta päästä.

Olet ehkä kuullut, että Aluehallintovirasto tarkasti 2022-23 kymmenen tilitoimiston KYC-velvoitteet. Siinä tapauksessa olet kuullut myös, että löydökset olivat karua luettavaa. Vain kaksi tilitoimistoa läpäisi tarkastuksen, joskin myös näissä oli huomautettavaa. Lopuissa tapauksissa merkittävimmät ongelmat löytyivät näistä:

- Puutteellinen riskiarvio omasta tai asiakkaan/asiakkaiden toiminnasta

- Asiakkaan tunnistamistietojen vajavaisuus, laiminlyönti, ja hajanaisuus

Viidessä kymmenestä tapauksesta AVI harkitsee hallinnollista seuraamusta, koska puutteet ja laiminlyönnit olivat niin mittavia.Kuten todettua, laki on laki. Velvoitteiden täyttämisen ei kuitenkaan tarvitse viedä kirjanpitäjien kaikkea työaikaa, vaan asiakkaiden tunnistaminen ja tunteminen onnistuu oikeilla työkaluilla näppärästi, eikä maksa maltaita. Koska tämä on meidän blogi, ohjaamme sinut tässä kohtaa tutustumaan Netvisor KYC -palveluun (ent. Clento).

Hoida KYC-tonttisi: Kaikki, mitä tilitoimiston pitää tietää KYCistä ja AML:stä →

KYC-prosessi rahoitus- ja vakuutusalalla

Pankit, rahoituslaitokset ja vakuutusfirmat kuuluvat myös ilmoitusvelvollisuuden piiriin. Siinä missä tilitoimistot kokevat KYC-prosessin osittain pakkopullana, finanssialan toimijoille kyse on pikemminkin business-as-usual -prosessista, joka halutaan hoitaa mahdollisimman sujuvasti suhteessa muihin prosesseihin.

Nyökkäsitkö?

Tutkimuksemme mukaan pankkeja, vakuutusalaa, tilintarkastajia yhdistää se, että lainsäädäntö on hyvin hanskassa, mutta kycittäminen on vielä suurelta osin manuaalista työtä, minkä johdosta velvoitteiden täyttäminen jää helposti puolitiehen.

Jopa 39% rahoitus- ja vakuutusalan yrityksistä kertoi pyytävänsä KYC-tietoja asiakkailtaan paperilla. Vain noin puolet käyttää digitaalista KYC-palvelua, joka tarkistaa tiedot automaattisesti.Myös Fivan 2022-23 tekemät tarkastukset (joista esimerkiksi OP Ryhmä sai noottia) ovat vahva signaali siitä, että jotain tarttis tehdä.

Laita sujuvan KYC-prosessin palikat järjestykseen

Kycittäminen on paljon mukavampaa, kun prosessi pyörii kevyesti mutta täyttää silti tarvittavat velvoitteet. Aikaa, rahaa, ja hermoja säästävä KYC-prosessi syntyy muutamasta tärkeästä elementistä:

- Asiakkaan perustietojen automaattinen rekisterihaku

- Sähköinen henkilöllisyyden todentaminen

- Sähköinen tietopyyntölomake asiakkaan tuntemistietoja varten

- Automaattiset muistutukset tietopyynnön täyttämiseen

- Automaattiset sanktio- ja pakotelistatarkistukset (Suomi ja ulkomaat)

- Helppo riskiarvion määritys, joka tunnistaa hälytysmerkit puolestasi

- Päivittyvät rekisteritiedot, joista näet muutokset tuntemistiedoissa

- Integraatiot, joilla KYC-prosessi on helppo liittää esim. toiminnanohjaus- tai CRM-järjestelmään

- Nopea ja asiantunteva tukipalvelu

Kaiken tämän löydät Netvisor KYC -palvelusta.

Usein kysyttyjä kysymyksiä KYCstä

Ei. Asiakkaan tunnistaminen on vain yksi osa KYC-velvoitteiden kokonaisuutta.

Kyllä, Laki rahanpesun ja terrorismin rahoittamisen estämisestä määrää toimenpiteet, jotka ilmoitusvelvollisen yrityksen on tehtävä asiakkaidensa tuntemiseksi ja rahanpesurikollisuuden kitkemiseksi.

Kyllä, valvontaviranomainen voi määrätä rikkomuksesta rikesakon, julkisen varoituksen tai seuraamusmaksun.

Pankit, vakuutusyritykset, sijoitus- ja rahoituspalveluja tarjoavat yritykset, tilitoimistot ja kirjanpitäjät, laki- ja asianajotoimistot, kiinteistönvälittäjät, isännöintitoimistot, perintätoimistot, muiden muassa. Tarkista rahanpesulain soveltamisala.

Netvisor KYC on markkinoiden kattavin KYC-palvelu. Meidän tavoitteemme on tehdä rahanpesulain noudattamisesta helppoa ja nopeaa - sinulle ja asiakkaallesi.